La creciente expansión del mercado chino de paneles solares o coches eléctricos está haciendo sonar nuevas alarmas en la Unión Europea. En este artículo te explicamos la importancia de la tecnología en la Transición Verde, las consecuencias de la dependencia —sobre todo de China— para la UE y qué estrategias pueden adoptar los 27 a largo plazo para afrontar la independencia energética.

En diciembre de 2019, la Comisión Europea dio inicio al Pacto Verde Europeo con el propósito fundamental de liderar una transición ecológica y sostenible para el año 2050 en la Unión Europea. Esta ambiciosa meta se apoya intrínsecamente en la digitalización y en la aplicación de tecnologías de mitigación para la adquisición de energías limpias. No obstante, el logro de este objetivo no está exento de desafíos significativos.

Uno de los problemas preeminentes que enfrenta la Unión Europea en su búsqueda de la neutralidad climática es la creciente expansión de la industria tecnológica de energía sostenible en todo el mundo, especialmente un fenómeno que ha proliferado en el mercado de naciones asiáticas, como China o India. Tras el comienzo de la pandemia de Covid-19 en 2020, este fenómeno económico lleva ejerciendo una influencia significativa en la política de la Unión. Especialmente porque el nivel de dependencia unilateral de la Unión Europea en el suministro de recursos de las cadenas de valor actuales y futuras es preocupante por la creciente politización de las materias primas críticas en el sector.

➡️ Te puede interesar: Masterclass | Geopolítica de la Tecnología en el nuevo orden internacional

El discurso anual de la Presidenta de la Comisión, Úrsula von der Leyen, en 2023 evidenció una vez más los continuos esfuerzos desde aquel fatídico año en avanzar en el camino de independencia estratégica en este ámbito de actuación: la creciente expansión del mercado chino de coches eléctricos, así como el de placas solares, han planteado nuevas alarmas a las políticas de desarrollo tecnológico en la Transición Verde Europea.

En este contexto, Bruselas se encuentra en una carrera que pretende la consecución de los objetivos del Pacto Verde Europeo a la vez que potenciar las ventajas competitivas existentes en el mercado de tecnologías verdes frente a un acelerado auge en la industria sostenible de múltiples economías emergentes.

¿Por qué es importante la tecnología en el proceso de independencia de la Transición Verde?

Las llamadas tecnologías de mitigación, como el 5G, los coches eléctricos, los paneles solares, Internet of Things (IoT) o el blockchain, se erigen actualmente como elementos cruciales para alcanzar la transición ecológica hacia un futuro descarbonizado y sostenible. Esta industria contribuye de manera significativa a disminuir las emisiones que agravan el efecto invernadero, a alcanzar la eficiencia energética y a fomentar la utilización de fuentes de energía renovables. Conforme a ello, las investigaciones de expertas como Sara Trærup realizadas en el año 2022 revelan que tal enfoque posibilitaría emancipar a las naciones de su dependencia respecto a los combustibles fósiles, por lo que, en consecuencia, se limitaría las importaciones de estos mismos desde los países productores de origen foráneo.

➡️ Te puede interesar: Masterclass | La geopolítica de la energía | con EOM

No obstante, la reducción del empleo de combustibles fósiles plantea un desafío sustancial, dado que podría generar la aparición de nuevas dependencias. Para que su economía funcione con fuentes energéticas limpias en lugar de depender de los combustibles fósiles, la Unión Europea se encuentra en la necesidad de asegurar el acceso a materias primas fundamentales, tales como el litio para las baterías de vehículos eléctricos y el silicio para los semiconductores utilizados en la fabricación de paneles solares. Por ello, en la actualidad, la UE depende de un número reducido de países para el suministro de estas materias primas críticas.

Dependencia de tecnologías de mitigación extranjera y riesgos asociados

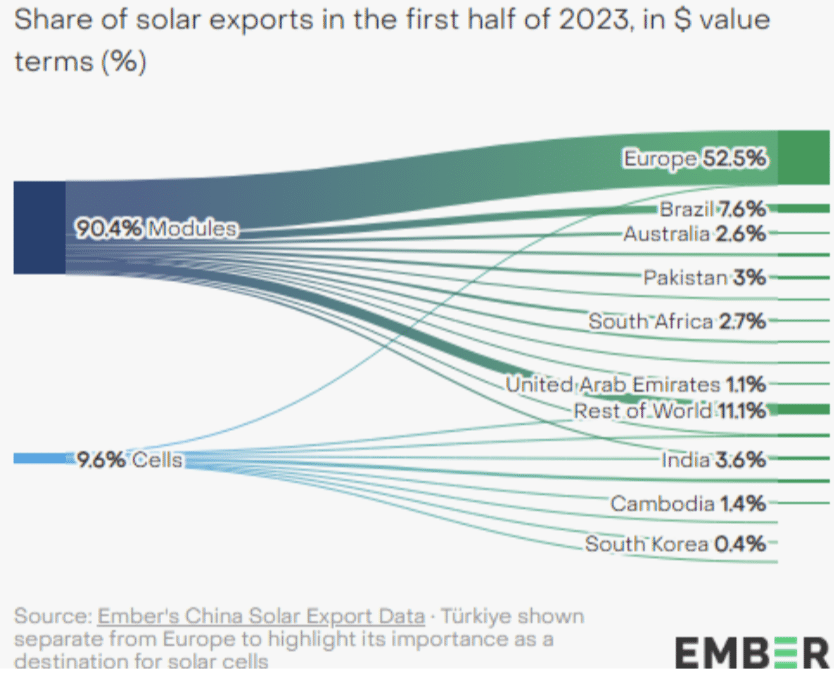

Actualmente, China ostenta alrededor de un 80% del mercado global en la fabricación de energía solar. Este hecho adquiere una importancia significativa, dado que se proyecta que la energía solar se convertirá en la principal fuente de capacidad eléctrica para el año 2027, desempeñando un papel considerable en la rápida reducción de las emisiones de carbono. A su vez, es notable el crecimiento exponencial que el gigante asiático está experimentando. Sólo durante el primer semestre de 2023, las exportaciones de paneles solares de China tuvieron un incremento del 34%, siendo de los destinos más demandantes Europa, con un 52.2% de dichas exportaciones.

Definitivamente, en qué medida la Unión Europea se encuentra condicionada por las inversiones y operaciones realizadas en su región por China han de tenerse en cuenta. Se observa que del primer semestre de 2022 al primero de 2023 las importaciones de paneles solares procedentes de China experimentan un incremento notable del 47%. A este paso, se estima que Pekín podría aportar aproximadamente alrededor del 2% de la demanda anual de electricidad en Europa.

Por otro lado, actualmente no hay refinerías de litio en Europa tan necesarias para la fabricación de coches eléctricos, por lo que cerca del 90% del procesamiento mundial de dicho metal proviene de Asia oriental, concretamente del mercado chino. Esto pone obstáculos a la autonomía de la UE, si tenemos en cuenta que el bloque se comprometió a eliminar progresivamente los motores de combustión a partir de 2035.

También se ha de considerar que la Unión Europea depende del exterior para la producción de semiconductores. China y Taiwán dominan actualmente la fabricación y exportación de semiconductores, siendo este último el principal productor de chips en todo el mundo con un 50% del volumen total de todo el mundo. Esto presenta graves limitaciones a la hora de la independencia de la Unión, ya que este tipo de agentes poseen una gran influencia en la creación de sus políticas ecológicas que implique el uso de semiconductores como en la producción y uso de vehículos autónomos, inteligencia artificial, computación cuántica, industria 5.0 o comunicaciones 5G.

➡️ Te puede interesar: La geopolítica de los semiconductores

Consecuencias de la dependencia en el sector estratégico de la Tecnología Verde

La dependencia europea de tecnologías extranjeras conlleva una serie de amenazas que subrayan la necesidad de tomar medidas para fortalecer la resiliencia energética y reducir la vulnerabilidad de la región por dos razones distintas:

Impacto en la competitividad de mercado

La brecha tecnológica entre Europa y otras regiones de economías emergentes en el sector podría socavar el crecimiento y la competitividad a largo plazo del bloque de cooperación regional. Esta disparidad tecnológica podría generar tensiones geopolíticas debido a la falta de igualdad de condiciones en el comercio internacional. Un ejemplo ilustrativo que representan de forma evidente esta problemática es la existencia de subvenciones gubernamentales chinas que mantienen los precios de las tecnologías de mitigación mucho más bajos en comparación con los de las empresas europeas en la región.

➡️ Te puede interesar: Cómo convertirte en analista económico internacional

Previamente, esto ocurrió en la producción de paneles solares, donde competidores chinos altamente subsidiados han afectado a empresas europeas y han provocado la quiebra de algunas empresas pioneras, así como la emigración de talentos al extranjero. La entidad referente en la industria, Solar Power Europe, advirtió a la Comisión Europea a principios de septiembre de 2023 que la bajada del 25% de los precios de la tecnología solar china llevó a la insolvencia de empresas como Norwegian Crystals, un productor del lingote utilizado en células solares, o Nosrum, otra compañía del sector que declaró la suspensión de la producción hasta finales del mismo año.

Por esta razón, Bruselas pretende investigar esta práctica, tanto en la industria solar como en la automovilística, ya que se percibe como competencia desleal las acciones de China en el mercado de la región. A pesar de ello, el bloque comunitario permanece dividido, puesto que existen preocupaciones acerca de posibles represalias por parte de Pekín.

Pérdida de la ventaja tecnológica competitiva

La dependencia continua de la cadena de suministro extranjera aumenta considerablemente los riesgos en la seguridad económica de Bruselas. Es cierto que, a pesar de la presencia de empresas de alto rendimiento en Europa, el conjunto de las empresas europeas obtiene resultados inferiores en comparación con sus contrapartes de otras regiones importantes, lo que dificulta el crecimiento y las inversiones en I+D en la industria de las tecnologías de mitigación. Ello, unido a las carencias del entorno normativo en Europa podría no ser tan propicio para la disrupción y la innovación en comparación con otras regiones, como puede ser el caso del desarrollo de la Industria 5.0 que plantea la Comisión.

La falta de ecosistemas tecnológicos consolidados y un sistema de financiación de capital riesgo menos desarrollado colocan a Europa en gran desventaja en términos de desarrollo de infraestructuras tecnológicas cruciales como los semiconductores o las redes de telecomunicaciones ultrarrápidas, tan necesarias para la digitalización en las naciones. Sin duda, en un mundo cada vez más impulsado por la innovación, las industrias europeas deberán priorizar el potencial que tiene en los nuevos mercados emergentes para continuar, ya no sólo conservando su posición en el mercado internacional, sino que acaben liderando un sector que por el momento en energía solar se han creado 357.000 puestos de trabajo.

➡️ Te puede interesar: Por qué la UE apuesta por el hidrógeno verde

El camino de la Unión Europea para contrarrestar el desafío tecnológico en la Agenda Verde

La carrera mundial por liderar la producción de estas tecnologías limpias, así como de las materias primas que las componen, se viene desarrollando desde hace unos años. En julio de 2019, el Consejo Europeo de Relaciones Exteriores (ECFR) lanzó un proyecto para evaluar el posicionamiento de los Estados Miembros de la Unión con respecto a la Autonomía Estratégica en múltiples ámbitos de actuación económica y de desarrollo del bloque.

Por aquel entonces, existían reticencias en llevar a cabo una independización del comercio con otros países del exterior por motivos económicos y geopolíticos. No obstante, la pandemia ejemplificó de manera contundente los riesgos de la práctica con respecto al suministro de productos críticos procedentes de Asia, particularmente de China e India. Esta dependencia se manifestó inicialmente en el ámbito de las mascarillas, pero rápidamente se extendió a otros sectores como la producción de chips y el acceso a materias primas esenciales. A partir de este punto, comenzaron a vislumbrarse las primeras señales de la necesidad de conciliar una economía abierta con la reducción de determinadas dependencias estratégicas.

➡️ Te puede interesar: Nuevo orden mundial: ¿la geopolítica por delante de la economía?

Con todo ello, la conmoción generada por la invasión de Ucrania por parte de Rusia avivó aún más el debate sobre la autonomía del bloque en cuanto al uso de la energía extranjera, especialmente con respecto al gas ruso. Como respuesta a esta situación, tanto líderes políticos como empresas europeas iniciaron un proceso de diversificación de sus fuentes de suministro hacia un modelo más sostenible. En este contexto, minerales cruciales como el níquel, cobalto, litio, cobre y neodimio, esenciales en la fabricación de tecnologías de mitigación de emisiones, se convirtieron en el epicentro de la atención de la industria ecologista, una tendencia que se extiende poco a poco por todo el globo.

➡️ Te puede interesar: El dilema de la Unión Europea sobre las tierras raras: ¿China o el medio ambiente?

A pesar de que Europa genera una cantidad significativa de energía solar, gran parte de esta proviene de módulos fotovoltaicos importados desde China. No obstante, se vislumbra una disminución de esta dependencia en el corto plazo, a medida que la región incremente su capacidad de fabricación. En la feria comercial Intersolar Europe 2023, celebrada en junio en Múnich, Alemania, se destacó la importancia de minimizar las dependencias tecnológicas y relocalizar la producción, especialmente la de paneles fotovoltaicos, en Europa, como parte de la búsqueda de alcanzar la soberanía energética sostenible. Otro ejemplo de proactividad en el campo se reflejó en la Convención «Europa E más inteligente» de 2023 que marcó un hito relevante en la promoción de las energías renovables, la descentralización y la digitalización de la industria energética en el contexto europeo.

Por otro lado, Europa ya se ha comprometido e invertido decenas de miles de millones de euros en el ámbito de los coches eléctricos y las baterías. Más de la mitad de todas las baterías de iones de litio del mercado de la UE en 2022 se produjeron en Europa, y se prevé que el continente se convierta en el segundo mayor fabricante de células de baterías del mundo a finales de la década según el informe de enero de 2023 del grupo Transport & Environment. Esto demuestra que los fabricantes de automóviles siguen la normativa climática y planifican las inversiones nacionales en consecuencia a las metas establecidas desde la Comisión Europea.

➡️ Te puede interesar: Cobalto, coches eléctricos y otra carrera por los recursos en África

A su vez, el bloque comunitarió aprobó en julio de 2023 un plan de 43.000 millones de euros denominado Chips Act para desarrollar más fábricas y aumentar la producción de semiconductores en la región. De este modo, la UE podría eliminar parcialmente su dependencia de empresas extranjeras como China para la producción de semiconductores si se aprueba la Chips Act.

Es relevante señalar que otros países ya han iniciado esta tendencia. Estados Unidos ha reducido prácticamente a cero sus importaciones de productos chinos, mientras que la India está aumentando su capacidad de fabricación para lograr la autosuficiencia en este ámbito. En el caso de la Unión Europea, su objetivo es acelerar la autosuficiencia de la industria tecnológica de mitigación con placas solares a través de la producción del 40% del volumen total en 2030. En esta línea, el Parlamento Europeo tomó la decisión a finales de septiembre, durante una de sus sesiones ordinarias, de diversificar sus fuentes de suministro de materias primas críticas y simplificar los procesos burocráticos para las empresas mineras, con el fin de reducir su dependencia en un solo país a niveles inferiores al 65%.

Recomendaciones y estrategias para afrontar la independencia energética en el mercado tecnológico

La UE se encuentra en una posición óptima para liderar la agenda verde internacional. Respaldada por un mercado de 450 millones de consumidores y el apoyo político de sus ciudadanos, la soberanía se alza como un objetivo alcanzable si se cumplen con una serie de acciones y estrategias clave propuestas por el Centro Común de Investigación de la Unión Europea en su informe «Shaping and securing the EU’s Open Strategic Autonomy by 2040 and beyond». Algunas de estas recomendaciones son:

- Fomento de empresas emergentes y permitir su expansión y una mejora en el funcionamiento de los mercados. Esto es esencial para fortalecer la competitividad europea y promover la resiliencia a largo plazo.

- Normalización internacional. La Unión deberá promover un conjunto internacional de normas que promueva la igualdad de condiciones en el ámbito digital. Esto contribuye a un entorno comercial más justo y equitativo. Así como también será necesario que diseñe marcos reguladores que fomenten la innovación, en línea con los valores europeos. Esto implica la creación de un entorno propicio para el desarrollo de tecnologías digitales avanzadas.

- Inversión sustancial en áreas clave. La modernización de la economía europea es un componente esencial para lograr los objetivos de la «Transición Verde». Esta transición requerirá inversiones anuales sustanciales, con un cambio significativo de inversiones intensivas en carbono a inversiones bajas en carbono. Con ello, no solo se reducirá el impacto ambiental, sino que también impulsarán la modernización económica y la resiliencia de la región frente a los intereses extranjeros. También será importante la financiación en la innovación (I + D) y otros sectores de relevancia actual como la inteligencia artificial (IA) o la investigación e innovación de la tecnología digital, donde este último incluye el desarrollo de competencias tecnológicas, infraestructura informática avanzada y el fortalecimiento de la calidad de los datos.

- Empleo de iniciativas multilaterales que diversifiquen las relaciones comerciales y las cadenas de suministro de materiales. Establecer relaciones comerciales y colaborativas con una variedad de países fortalece la diplomacia económica de la UE. Esto no solo facilita el acceso a recursos y tecnologías, sino que también fortalece la influencia de la UE en la arena internacional y promueve el diálogo y la cooperación en temas clave relacionados con la tecnología verde.

➡️ Te puede interesar: Masterclass | La geopolítica de la energía | con EOM

Conclusiones sobre la independencia energética y tecnológica de la Unión Europea

La independencia estratégica de la Unión Europea en el mercado tecnológico de la transición verde se presenta como un objetivo de vital importancia en un mundo cada vez más impulsado por la innovación y la sostenibilidad ambiental. La capacidad de la UE para liderar en este sector no solo tiene repercusiones económicas y tecnológicas, sino que también contribuye a su influencia y resiliencia en el escenario global.

Sin embargo, es evidente que la UE se encuentra en una carrera por la competitividad en un contexto en el que las economías emergentes están creciendo rápidamente y avanzando en la consecución de ventajas competitivas, tanto en términos de costos como de liderazgo tecnológico. A pesar de que la UE posee una base legítima en la cadena de suministro de energía solar, aún se encuentra rezagada en términos de economías de escala en este sector. No obstante, existe una esperanza tangible. Se espera que, para el año 2025, las cuotas de mercado de la UE en tecnologías relacionadas con la energía solar aumenten significativamente, lo que demuestra el potencial de la región para recuperar terreno y consolidar su posición de liderazgo.

Para mantener y fortalecer su independencia estratégica en el mercado tecnológico de la transición verde, la UE debe continuar invirtiendo en investigación, innovación y desarrollo, promover la diversificación de relaciones comerciales y cadenas de suministro, y trabajar en estrecha colaboración con socios internacionales para definir normas y estándares que reflejen sus valores y objetivos. La acción continua para garantizar que la UE se convierta en un referente en la promoción de una economía verde y sostenible a nivel regional y mundial.